キャンペーンを活用して無料で稼ぐ

暗号資産を「ただ保有するだけ」ではもったいない。

そんな投資家心理を追い風に、仮想通貨レンディングはここ数年で一気に選択肢が増えました。

国内取引所が手がける低リスク型から、年10%超をうたう高利回りサービス、さらにはウォレットひとつで参加できるDeFiプロトコルまで、十人十色の運用ニーズを満たすプラットフォームが勢揃いしています。しかし「利回り」「安全性」「流動性」「対応銘柄」といった評価軸はサービスごとに大きく異なり、自分に合った“預け先”を選び切るのが難しいのが現実です。

本記事では、国内取引所系・国内専業・海外取引所系・海外CeFi・分散型DeFiという5ジャンルに分類し、主要13サービスを徹底比較。「安全性最優先」「高利回り追求」「流動性重視」など9つの利用パターンを用意し、それぞれに最適なサービス候補をピックアップしました。

「塩漬けコインを有効活用したい初心者」から「ステーブルコインで年10%を狙う上級者」まで、レンディング活用の道しるべとしてご活用ください。

| 国内取引所系 | 国内専業 | 海外CeFi系 | 海外取引所系 | 分散型(DeFi) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|  | |||||||||||||

| サービス名 | Coincheck | GMOコイン | bitbank | bitFlyer | PBR Lending | HashHub | IZAKA-YA | Nexo | Ledn | YouHodler | Bybit Earn | Bitget Earn | Aave (DeFi) | Compound (DeFi) |

| 取扱銘柄数※ | 36種類 | 26種類 | 38種類 | 1種類 | 6種類 | 4種類 | 40種類以上 | 30+種類 | 3~4種類 | 30+種類 | 90種類近く | 50+種類 | 多数(主要通貨) | 多数(主要通貨) |

| 最大年利(目安) | 5%程度 | 15%程度 | 5%程度 | 3%程度 | 通常:10% プレミアム:12% | 5%程度 | 12%程度 | 12~14% | 8.5%程度 | 15%程度 | 最大約100% | 最大8%程度 | 変動(金利は需給で変動) | 変動(金利は需給で変動) |

| 貸出期間 | 14日~1年 | 1~3ヶ月 | 1年間固定 | 6ヶ月固定 | 通常:1 ヶ月 プレミアム:1 年固定 | 1ヶ月~ | 30日~(期間長いほど利率↑) | 制限なし(フレキシブル) | 制限なし(随時引出可) | 制限なし(随時引出可) | 商品による(柔軟・固定両方) | 商品による(柔軟・固定両方) | なし(いつでも可) | なし(いつでも可) |

| 中途解約 | ✕(不可) | ✕(不可) | ✕(不可) | ✕(不可) | 通常プランは○(1 か月後〜) プレミアムは× | ○(可能) | ✕(不可) | ○(そもそもロックなし) | ○ | ○ | ○(柔軟運用なら可) | ○(柔軟運用なら可) | ○(制限なし) | ○(制限なし) |

| ジャンル | 定義・運営主体 | 主なメリット | 主なリスク・注意点 |

|---|---|---|---|

| 国内取引所系 | 日本の暗号資産交換業者(金融庁登録)が自社口座内で提供する貸暗号資産/Earnサービス | – 口座内で完結し操作が簡単- 日本円⇄暗号資産の出金・入金が容易- 国内法(資金決済法)の監督下で安心感 | – 利回りは年1〜5%と控えめ- 途中解約できない商品が多く流動性が低い- 交換業の分別管理対象外(万一の破綻時は返還保証なし) |

| 国内専業(レンディング特化) | 取引所ライセンスを持たず、貸付ビジネスに特化した国内事業者 | – 国内水準では高利回り(年7〜12%前後)- サービスによっては途中解約や短期運用が可能- ステーブルコイン高金利など商品多彩 | – 金融庁未登録で利用者保護が限定的- 運営歴が浅い企業が多く継続性は未知数- 高利回り=再貸付リスクが高い可能性 |

| 海外取引所系 | Binance・Bybit・Bitgetなど海外暗号資産取引所が提供するEarn/Savings/ステーキング商品 | – 商品ラインナップが豊富(フレキシブル・定期・Dual Assetなど)- キャンペーン時は年20%以上の高APRも- 取引口座と資産運用の一体運用が可能 | – 日本居住者は利用制限・規約違反リスク- 海外無登録業者で破綻時の法的保護が弱い- 仕組みが複雑な商品も多く理解が必須 |

| 海外 CeFi(レンディング専業) | Nexo・Ledn・YouHodlerなど海外中央集権型プラットフォーム。取引所機能は限定またはなし | – ステーブルコインで年8〜12%など比較的高金利- ロック期間が短い/なしの商品が多く流動性高い- 担保ローンやデビットカード等サービスが多機能 | – KYC必須・英語サポート中心- 過去に破綻事例(Celsius等)あり、プラットフォーム依存リスク- 地域規制により突然サービス変更の可能性 |

| 分散型(DeFi) | Aave・Compoundなどスマートコントラクト上の貸借プール。中央管理者不在 | – 完全自己管理・透明性抜群(オンチェーン確認可)- ロックなしで即時入出金可能- 世界中誰でもKYC不要で利用可 | – 利率は平常時1〜5%と低め- ウォレット操作やガス代など利用難度高い- スマートコントラクトのバグ・ハッキングリスク |

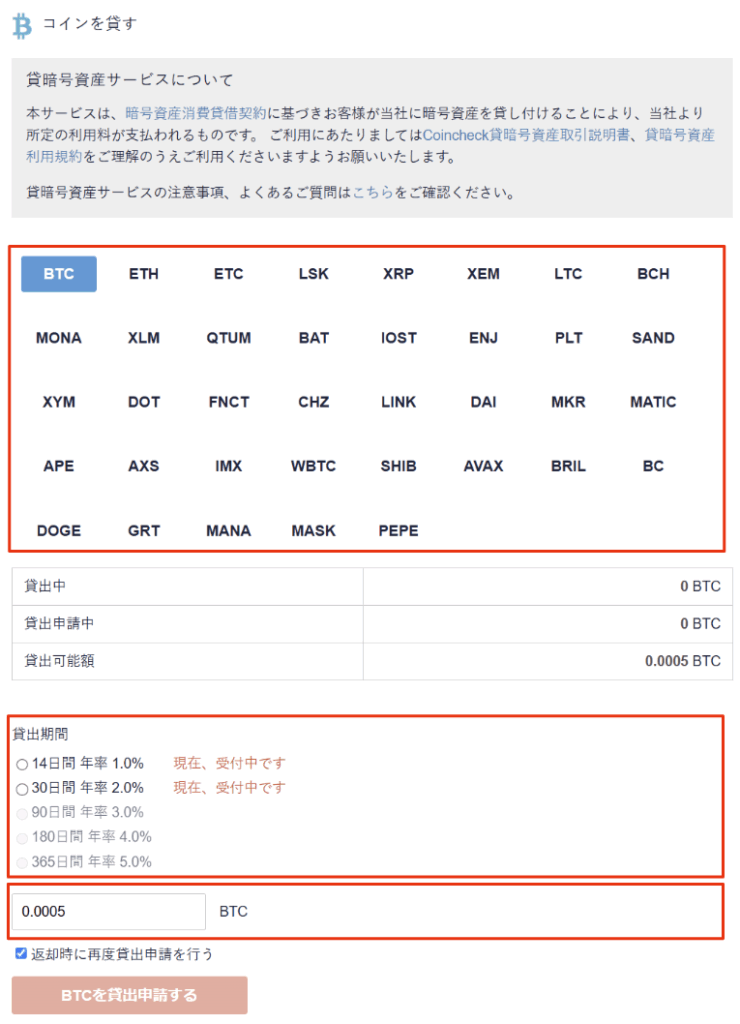

Coincheck貸暗号資産サービスは、コインを一定期間預けて賃借料を得る国内大手の公式サービスです 。最短14日から最長1年まで期間を選べ、**最大年利5%**の利回りで仮想通貨を増やせます 。ビットコイン以外にも数十種類に対応し、使い勝手は抜群です。

途中解約はできませんが、口座内で簡単に申込み可能で、長期保有予定の暗号資産を「ほったらかし」で増やせる点が魅力です 。契約満了時に元本と利息が返却されますが、賃借料は暗号資産建てで支払われ、価格変動リスクも伴います 。国内登録業者の運営でセキュリティ体制も強化されており、初心者にも利用しやすいレンディングと言えるでしょう。

Coincheckが選ばれる理由

\ 国内ダウンロード数No.1 /

GMOコインの貸暗号資産サービスは、「ベーシック」と「プレミアム」二本立てが特徴です。ベーシックプランは1~3ヶ月の短期で年利1~3%と控えめですが、対応通貨が豊富で手軽に利用できます。一方プレミアムプランは年利15%と飛び抜けた高利回りを提供する代わりに、利用条件がかなり限定的です。

例えば貸出量に対し同額の日本円証拠金の預け入れが必要、最低貸出量もBTC換算で数十万円相当と高額など。さらに募集は不定期かつ人気ですぐ埋まるため、実際に利用できるのは一部の上級者に限られます。それでも国内大手の運営で安心感があり、「攻守」二つの運用コースから選べる点でユニークなサービスと言えるでしょう 。

GMOコインが選ばれる理由

\ 業界最安級のコスト /

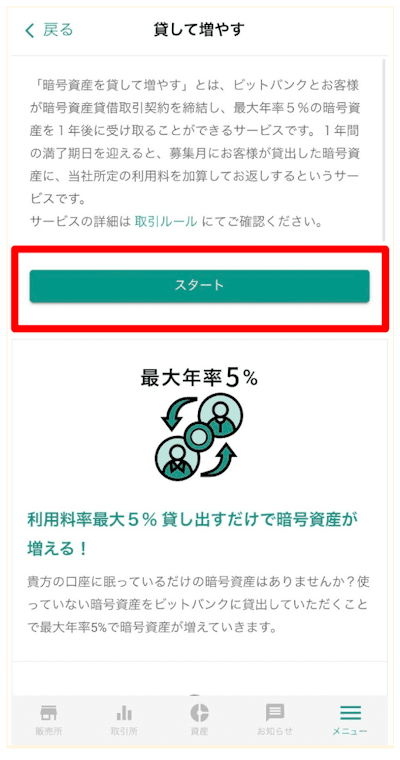

bitbankレンディングは「1年定期預金型」のシンプルなレンディングサービスです。貸出期間は一律365日で、中途解約は原則できません(解約できた場合もそれまでの利息は受け取れないルール)。利率は銘柄ごとに設定されており、最大年利5%(2025年7月時点)ですが、多くの通貨は年1~3%台に収まります。

例えばビットコインは約2%程度が提示されています 。特筆すべきは対応銘柄の多さで、bitbankに上場している暗号資産なら全て預けられる点です 。主要どころからマイナー銘柄まで40種以上に対応しており、「塩漬け」しているコインを有効活用できます。募集は随時行っておりいつでも申込可能ですが、期間が長いため長期保有前提の方向けと言えるでしょう。bitbank自体が金融庁登録済み&高セキュリティの国内大手取引所である点も信頼材料です。

bitbankが選ばれる理由

\ 業界最安級のコスト /

bitFlyerの「定期貸しコイン」(通称 かしこい暗号資産)は、国内大手取引所bitFlyerが開始したレンディングサービスです。提供開始が2024年末と比較的新しく、まずビットコイン(BTC)で年利2.65~3.05%の募集が行われました。その後、第3回ではリップル(XRP)も対象に追加されるなど、徐々に対象銘柄を拡大しています。

特徴的なのは「プラスコース」の存在で、これはbitFlyer側が早期返却できるオプション付きのプランです。早期終了リスクと引き換えに利率が通常より高め(初回BTCで年3.05%)に設定され、ユーザーは安定重視か利回り重視かを選択できます。募集は不定期で各回ごとに対象銘柄・利率が発表される形式です。利用にはbitFlyer口座のKYC(本人確認)が必要で、人気の国内取引所だけに注目度は高いですが、提供開始間もないため実績が少ない点には留意が必要です。

bitFlyerが選ばれる理由

\ 1,500円相当のBTCボーナス GET /

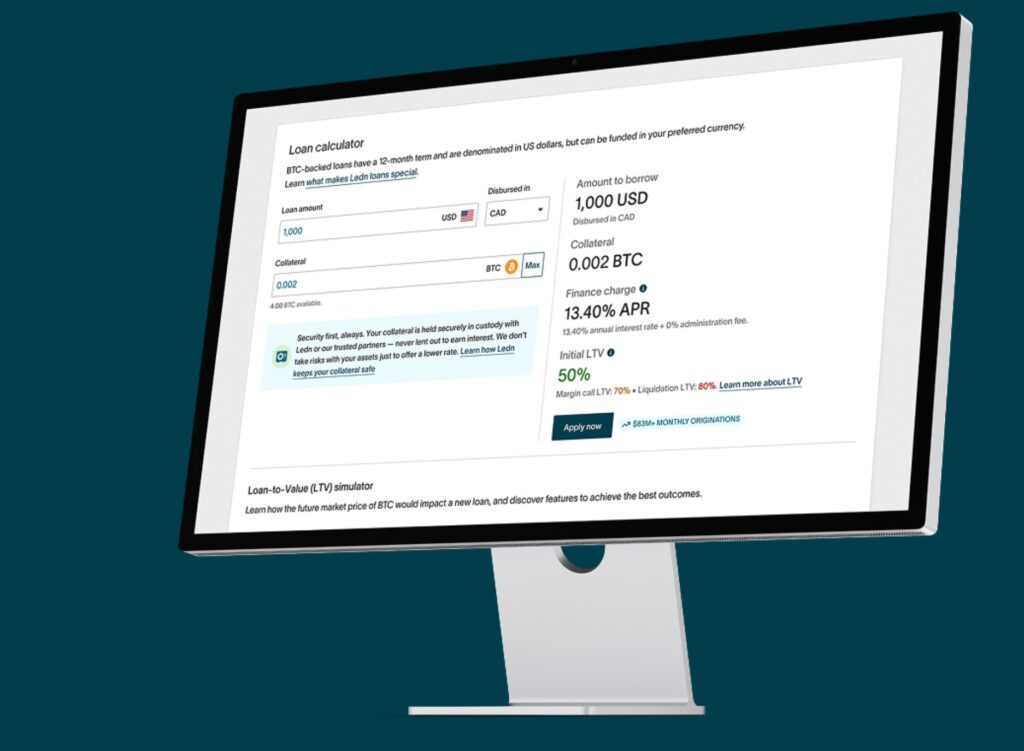

PBR LendingはPortobello Road ㈱が提供する国内専業レンディングで、通常10%・プレミアム12%という固定年利が売りです。対応通貨はBTC・ETH・XRP・ADA・USDT・USDCの6種類。通常プランは1か月経過後ならいつでも部分返還が可能で、返還申請から2〜3営業日でウォレットに戻る迅速さが魅力。

利息は毎日画面反映され、資産の増加をリアルタイムで確認できます。マルチシグ+コールドウォレットで資産を保全し、運用先は国内外の複数ファンドに分散。KYCを行う国内サービスとしては珍しくステーブルコインにも高利を付与し、放置資産を効率良く増やしたいユーザーから支持を集めています。

PBR Lendingが選ばれる理由

\ 最大3,000円相当のUSDTボーナス GET /

HashHubレンディングは「ユーザー資産を減らさないことを最優先」に掲げるサービスで、非常に堅実な運用が特徴です 。具体的には、BTCやETHの利率は1%未満~数%台と低めに設定され、高リスク運用を避けていることが窺えます。代わりにステーブルコイン(USDCなど)には比較的高めの年利5%前後を提供し、安定資産で着実な収益を狙うスタイルです。

運営側はDeFiなど専門家による運用で収益を上げていますが、あえて高利回りを追わず、安全運用の範囲でユーザーに還元している印象です。途中解約も可能な柔軟性がありますが、最低貸出期間1ヶ月を満たすことや解約時に未経過利息が受け取れないなど一定の条件があります。SBIデジタルアセット子会社と提携し事業継続しており、リスク許容度低めのユーザーに向くローリスク・ローリターン型レンディングと言えるでしょう。

IZAKA-YA(イザカヤ)は、「いつでもどこでも簡単・迅速に暗号資産レンディングができる」を売り文句に登場した新しいサービスです 。専用ウォレットアプリ内で暗号資産の保管・交換・貸出が完結する手軽さがウリで、好きな時に預けて翌日から毎日利息が付与されます 。利回り面でも攻めており、基本プランでも年利最大12%(1年預けた場合)と高水準。

加えて3日間限定運用で年利20%という破格のキャンペーンを常時開催し、新規ユーザー獲得に注力しています。こうした高利回り路線に対し「無理をしすぎていないか心配」との声もあり 、永続性には注意が必要です。一方でUIの良さや即時運用開始、独自トークン(IZKY)のエアドロップなどサービス面の評判は上々です 。ノーKYCで利用できる反面、運営企業の透明性や規制遵守には未知数な部分もあり、ハイリスク・ハイリターン型の新興サービスとして位置付けられます。

IZAKA-YAが選ばれる理由

\ 高収益&初回ボーナスGET /

NexoはCeFi(中央集権型金融)の代表格とも言えるレンディングプラットフォームです。ユーザーはNexoアプリ/サイト上で暗号資産を預けるだけで、毎日利息が発生し自動複利運用されます。利率はステーブルコインで年8~12%、主要仮想通貨で4~8%前後と、従来の銀行や国内取引所レンディングを大きく上回る水準です。

例えばUSDTをNexoに預けると基本年利8%、1ヶ月の定期設定+1%、利息受取をNEXOトークンにすると+2%、ロイヤリティ最高ランクでさらに+1%など、条件を満たせば最大12%程度に達します。Nexoはライセンス取得や保険付保など規制順守にも比較的積極的ですが、2023年にはアメリカ市場から撤退するなど地域ごとに方針転換も見られました(※日本ではカード等一部サービス未提供 )。全体として高利回りと総合力が魅力の一方、利用にはKYC(本人確認)が必須であり、プラットフォーム自体の経営リスク(他社CeFi破綻の前例あり)にも注意が必要です。

Nexoが選ばれる理由

\ 登録&入金で $25相当のBTCボーナス GET /

Lednはビットコイン長期保有者(いわゆるHODLer)に人気のサービスです。対象をBTCとUSDCに限定することでリスク管理を徹底し、定期的にプルーフ・オブ・リザーブ(資産証明)監査を実施するなど透明性にも注力しています。利率は派手さこそありませんが、例えばUSDCで年6.5~8.5%、BTCで年1~2%強とマーケット状況に応じた堅実な数字です。

他社が二桁利回りを競う中、Lednは無理に高利を追わないことで安定運用を優先している印象です。その代わりユーザーからの信頼は厚く、2022年の相次ぐCeFi破綻局面でも引き出し停止等なく通常運営を維持しました。KYCが必要なのは他社同様ですが、カナダ拠点で規制遵守している安心感があります。まとめると、**「高利より安全第一」**のスタンスで長期的な資産運用先として検討できるサービスと言えるでしょう。

YouHodlerは中央集権型ながらDeFiにも匹敵する自由度を持ったプラットフォームです。最大の特徴は対応コインの多さで、主要どころから草コインまで網羅し「預けて利息を得る」環境を整えています。利率はステーブル系(USDTやUSDCなど)が年10%以上と高く、例えば金価格連動のPAX Gold(PAXG)も年8%超など、ユニークな銘柄でも利息が付きます。

一方、BTCやETHは年3~5%台と中程度です。プラットフォーム上で即時に法定通貨へ出金できたり(銀行送金対応)、90%もの高い融資率で暗号資産ローンを組めたりと、金融サービスが充実しています。その反面、「Multi HODL」に代表されるハイリスク機能で損失を出す可能性もあり、使いこなしには注意が必要です。KYCは必須ですが、日本居住者も利用でき、UIは日本語表記にも部分対応しています。総じて多機能で高利回りだが自己責任も伴う上級者向けサービスと言えるでしょう。

Bybit Earnは、取引所内で完結する資産運用サービスです。代表的なフレキシブルセービングではUSDTやBTCを預けて年利1~5%程度の利息が日割りで付き、いつでも引き出せます。他にも期間固定のステーキング商品や、新規トークン獲得のローンチプール、相場レンジ内なら高利息が得られるシャークフィンなど、多様な商品が用意されています。

利回りは商品によりますが、一般的なセービングで最大8%前後、プロモーションやDual Assetでは年20~30%超もあります。ただしDual Assetは価格変動で受取通貨が変わる複雑な商品で、実質的な為替リスクを伴います。Bybit自体はグローバル大手で安全性は高いものの、日本では無登録のため2023年以降は日本在住者の利用が制限されている点に注意が必要です。総じて上級者向けの多彩な運用メニューを提供する一方、日本からは公式には利用できない状況となっています。

Bybitが選ばれる理由

\ 最大30,000 USDT(約400万円相当)をGET /

Bitget Earnは、Binanceなどと同様に取引所が用意する資産運用サービスです。基本のフレキシブルセービングではUSDTやUSDCで年利5~8%、主要仮想通貨で年利1~5%程度の利息が得られます。さらにDeFiに裏で接続する「オンチェーンEarn」では、ユーザーはBitget上で操作するだけで分散型プロトコルの利回りを享受できます。SharkFinやDualInvestmentといった複雑な商品も提供されていますが、他社同様リスクも伴うため初心者はシンプルなセービングから使うのが無難でしょう。

Bitgetは金融ライセンスを各国で取得しつつあり「世界で最も信頼されたプラットフォームの一つ」と自称しています。日本向けには未登録のため直接利用は推奨されませんが、将来的にライセンス取得すれば利用可能になる可能性もあります。現在は最大8%の安定利回りを謳うサービスとして海外で一定の評価を得ています。

Bitgetが選ばれる理由

\ コピートレードを始めるなら /

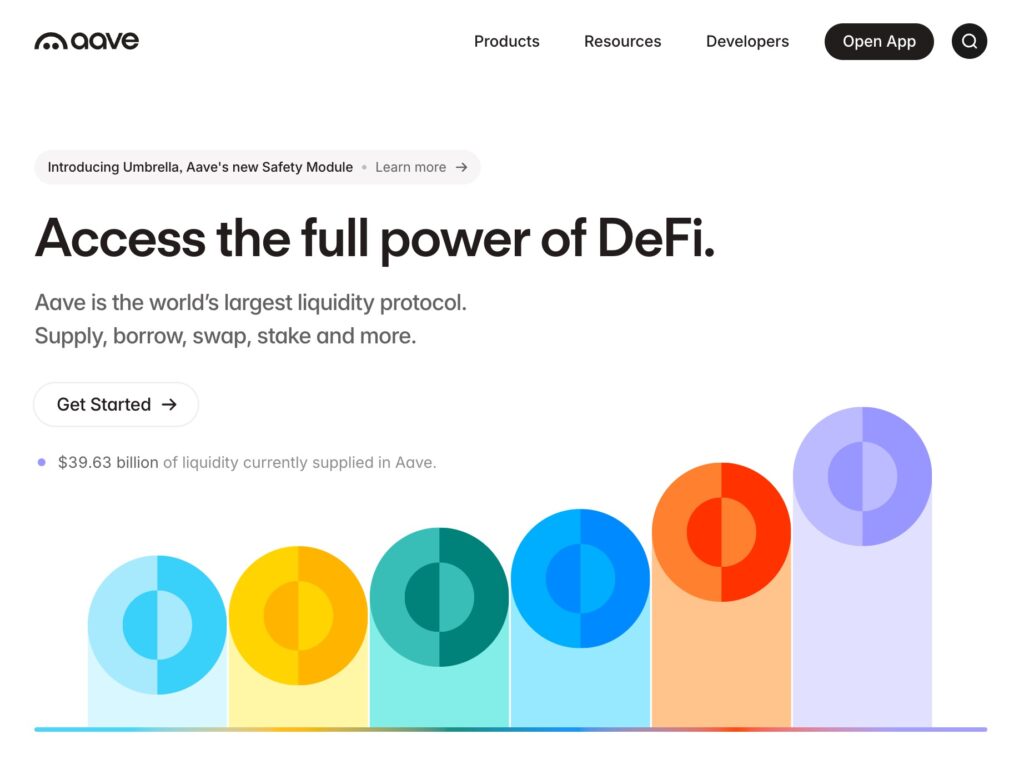

Aaveはイーサリアムなど複数チェーンで動作する代表的な分散型レンディング。貸し手が資産をプールに預け、借り手は過剰担保で資金を借りるため貸し倒れリスクは極小です。利率は需要供給で自動調整される変動制で、ステーブルコインで年数%の安定利回りを提供。KYC不要・ロックなしで即引き出せる流動性と、オンチェーンで誰でも状態確認できる透明性の高さが魅力。一方、利率はCeFiより低めで、ガス代やスマコンバグのリスクを自分で負う必要があります。

CompoundはcTokenという預り証トークンで利息を表現する独自設計が特徴。預けた瞬間にcTokenを受け取り、ブロック毎に交換レートが上昇して利息が複利的に乗るため、複雑な計算なしに運用益を確認できます。対応資産を主要トークンに絞り、ガバナンストークンCOMPでコミュニティがパラメータを決定する仕組みなどガバナンスも分散。利率はAave同様に変動制でおおむね数%と控えめですが、透明性と即時流動性を両立。スマコンリスクやガスコスト、低利回りは課題になるものの、長期的な信頼性とシンプルなUIで今も利用者が多いプロトコルです。

「余剰資金を攻めて増やしたい」「複利重視」の方には…

第1位

第2位

「円建ての値動きを気にせず利回り確保」の方には…

第1位

第2位

「利息・借入・取引をワンストップで活用」する方には…

第1位

第2位

「たくさん増やしたいが、リスクは抑えたい欲張り」な方には…

第1位

第2位