キャンペーンを活用して無料で稼ぐ

日々生活の中で聞こえてくる日本のニュースは、とても先行き暗く不安になるものばかり…

物価は上がるのに給料はほとんど増えない。

将来の年金も心配。

そんな閉塞感を打ち破るキーワードが、いま再び脚光を浴びています。

それが 「仮想通貨」

「仮想通貨」と聞くとどんなイメージがあるでしょうか?

怪しそう、リスクが高くて危ない

仮想通貨で稼いでいる人が少なくない

今後世界的に伸びると聞いたことがある

良いイメージ、悪いイメージ、どちらもあるかと思います。

2025年に入ってから、ビットコインは史上最高値を更新し、大手金融機関や一部の州政府までが公式に保有を始めるなど、その存在価値を確固たるものにしつつあります。

ただ、仮想通貨に限らず、投資の世界に100%は絶対にありません。

本記事では、なぜ“今”なのか、どんなリスクがあり、どう備えればいいのかを初心者向けにわかりやすく解説します。読み終えるころには、仮想通貨の波に乗るための具体的なステップがイメージできるはずです。

エル

エル「もう遅いのでは?」と感じる人も多い仮想通貨ですが、まだまだこれからです。大手資本や政府の参入、ETF解禁、国内税制の見直しなど。好条件が重なる今こそ、まずはコーヒー1杯分の少額からでも“体験”してみてください。この記事がその第一歩になればうれしいです!

Coincheckが選ばれる理由

\ 国内ダウンロード数No.1 /

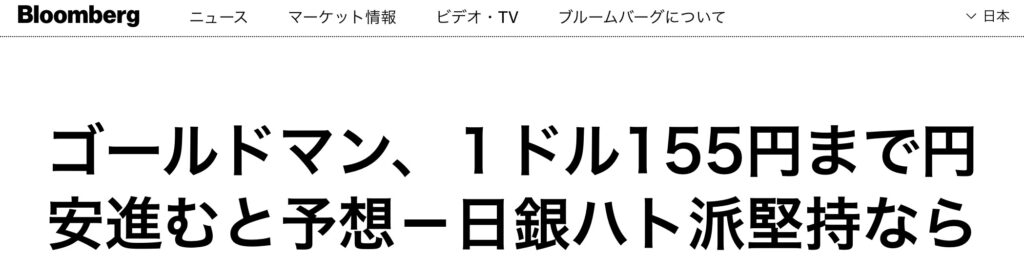

| 機関 | 円安シナリオ(時期・水準など) | 根拠・ポイント |

|---|---|---|

| ゴールドマン・サックス・リサーチ | 今後12か月は150円台以上が基本線 | ①日米金利差が縮まりにくい②日本政府の介入は「155円超」までは限定的と想定(goldmansachs.com) |

| バンク・オブ・アメリカ(BofA) | 2025年末に155円を目標 | ①国内政治・財政リスクが円売り要因②米景気底堅さでドルが優位と分析(forexlive.com) |

| J.P.モルガン & バンク・オブ・アメリカ(共同リサーチ) | 「160円タッチも視野」 | BOJの緩慢な利上げ姿勢と米利回り高止まりを理由に、介入リスクを織り込みつつも160円を試す展開を想定(bloomberg.com) |

| シティグループ(Citi) | 2025年9月までに150円 | エネルギー高と貿易赤字が円売りを加速すると指摘(reuters.com) |

| カイル・バス(Hayman Capital) | 「構造赤字で200円視野の下落も」(長期的=数年~10年スパン) | 日本の債務比率と少子高齢化が「円の慢性的下押し圧力になる」と再三公言。過去の講演・インタビューで「ドル円200円」の可能性を示唆(youngmoney.co) |

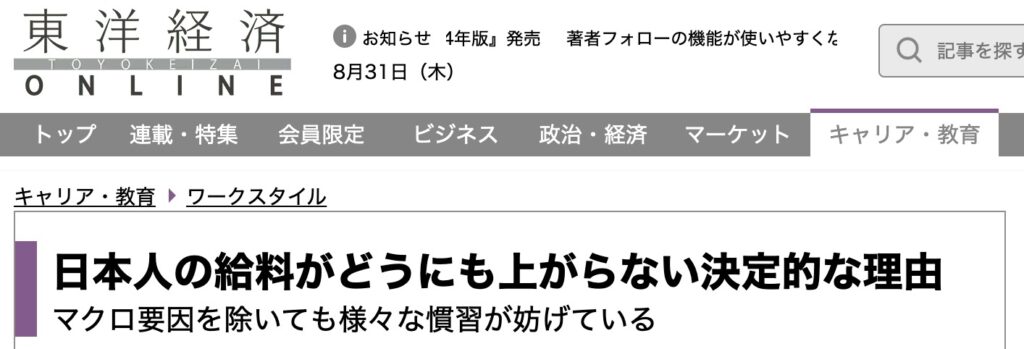

日々の食料品や生活必需品の値段が上がり、家計のやりくりが難しくなっていることを感じている方も少なくないはず。

銀行にお金を眠らせていても、円安の影響でどんどん価値は下がるばかり。

個人レベルでもできる対策や防衛策は欠かさずやっておきたいものです。

| 30年前 | 今 | |

|---|---|---|

| 平均年収 | 455万円 | 418万円 |

| 社会保険料 | 3万円/月 | 6万円/月 |

| 国民年金保険料 | 8,400円/月 | 16,590円/月 |

| 銀行金利 | 3.5% | 0.001% |

| 退職金 | 2,870万円 | 1,980万円 |

| 消費税 | 3% | 10% |

| ディズニーランド | 4,800円 | 9,400円 |

| マクドナルド ハンバーガー | 65円 | 170円 |

| 吉野家の牛丼 | 280円 | 408円 |

このように並べてみると、その違いが明確にわかりますよね…

収入に対して負担が圧倒的に増えていることは一目瞭然です。

給料は変わらないどころか微減という状況の中で、物価は上がり保険などの負担がどんどん上がっていきます。

これでは、本当にこのまま働き続けていて大丈夫なのかと、心配になるのも当然です。

とはいえ、会社が上げてくれない以上、自分でなんとかしなければいけないのもまた厳しい現実。

副業や資産形成・投資がこれだけ話題になるのも時代が大きな要因になっていると言えます。

ビットコイン/円(青)、アップル社(AAPL)の株価(赤)、ゴールド/米ドル(黄)、米ドル/円(緑)、4つの値動きを比較してみるとわかりやすいです。

ほかの3種と比較すると、ビットコインのボラティリティ(変動幅)が圧倒的。

値動きに翻弄されると「儲かりそうだから飛びつく」「暴落でパニック売りする」といった感情的な売買をしてしまいがちですが、これは大損のもとです。

対処法として、定額積立(ドルコスト平均法)で購入するのがおすすめです。

毎月一定額をコツコツ買う積立投資なら、短期の急騰急落に一喜一憂せず平均購入単価を平準化できるため、慌てず安定した運用がしやすくなります。

ことで、損失リスクはかなり抑えることが可能。

レバレッジ取引とは?

証拠金を担保に元本の数倍〜100倍程度のトレードが可能になる取引方法。

証拠金が一定率を下回ると、自動的にロスカットされ大きな損失となるリスクがある。

仮想通貨はデジタル資産ゆえに、ハッキングや詐欺被害のリスクも存在します。過去には大手取引所がハッキングされ顧客資産が盗まれたり、悪質なプロジェクトが投資金を持ち逃げする事件も起きました。さらに仮想通貨ならではの注意点として送金ミスが挙げられます。

ブロックチェーン上の送金は基本的に取り消しできず、一文字でもアドレスを間違えると資産が消えてしまう恐れがあります 。初心者には「誤って違うコインを送って紛失した」「操作を誤って買えたと思ったら買えていなかった」等の失敗も少なくありません。

対処法としては、大手で信頼できる国内取引所を利用すること、二段階認証の徹底やハードウェアウォレット等で自己管理することが挙げられます。また、送金や売買の際は一度に大金を動かさずテスト送金をする、アドレスを何度も確認するなど慎重さを心がけましょう。

幸い日本の主要取引所は金融庁の厳しい基準を満たしており、コールドウォレット保管や不正出金補償制度などセキュリティ対策が年々強化されています。初心者であれば、サポートが手厚く操作も簡単な国内大手取引所(※例えばコインチェックなど)は安心感が高いでしょう 。

仮想通貨はビットコインやイーサリアムのような主要銘柄から、新しく生まれる無数のアルトコインまで玉石混交です。中にはプロジェクトが頓挫して価値が大暴落したり、極端な値動きをする不透明な銘柄も存在します。

SNSやコミュニティで話題になっているからといって安易に飛び乗ると、後で後悔する可能性もあります 。初心者ほど派手な名前のコインに惹かれがちですが、まずは実績があり時価総額も高い主要通貨から始めるのが無難です。情報に踊らされず「なぜそれを買うのか」を自分で理解・納得してから投資判断をすることが大切です。

さらに分散投資の観点から、最初から一つの銘柄に大金を入れるのではなく、少額ずつ複数の主要コインを買って様子を見るのも良いでしょう。

仮想通貨はインターネットありきで成り立つサービスのため

こういったトラブルは可能性として考えられますよね。

自身のネット環境が原因になる可能性もあるということ。

取引所については、しっかりと信頼の高くサーバーも強い場所を利用することで緩和されます。

米暗号資産(仮想通貨)交換業大手FTXトレーディングが倒産し、さらに顧客資産は引出し不可となったことは業界に大きな影響を及ぼしました。

本来であれば、返金義務があるそうですが、顧客資産を関連会社のために不正流用してしまっていたためだそう。

業界に不信感を抱かせた事例のため、取引所各社はより一層厳重な体制を整えていますが、それでもやはり100%はありません。

この2点が必須になります。

仮想通貨は各国政府の方針によっても影響を受けます。

突然の規制強化や取引禁止措置が発表されれば市場が混乱し価格急落を招く可能性もあります。また税制面のルール変更も投資家の利益に影響します。日本では現状、利益に対し最大55%という高税率がハードルでしたが、前述の通り今後20%程度への軽減が期待されています。

規制変更のニュースには常にアンテナを張り、状況に応じた対応(例えば長期保有方針に切り替える、別のサービスに資産移すなど)も必要です。ただし、昨今の流れを見る限りむしろ規制は厳罰化より「投資家保護と産業育成のための整備」に向かっており、極端に悲観しすぎる必要はないでしょう。

ルールが整えば怪しい業者は排除され、市場の信頼性が高まるメリットもあります。最新のニュースをチェックしつつ、正しいルールの下で健全に付き合うことが肝要です。

ビットコインには現金と違い発行枚数に2100万枚という上限があります。

流通する総量が後から増えないので、世の中に浸透すればするほど価値が上がりやすい傾向にあります。

| 予想元 | 目標価格 (USD) | 円換算 (JPY) | 想定タイムライン | 主な根拠・コメント |

|---|---|---|---|---|

| ARK Invest(キャシー・ウッド) | 710 k(ベース)1.50 M(強気) | 約1.03 億円約2.18 億円 | 2030年 | ETF資金流入と企業・国家バランスシート組入れで「デジタルゴールド」へ |

| Standard Chartered | 200 k(2025末)500 k(2028) | 約2,900万円約7,250万円 | 1〜3年 | “サイクル高値更新→ETFが資金呼び水”とのレポート |

| VanEck(デジタル資産部門) | 180 k | 約2,610万円 | 2025年ピーク | 半減期後の需給逼迫+機関流入を根拠 |

| J.P.モルガン | 145 k | 約2,103万円 | 2025年H2 | 「金を上回るリターン」—企業需要と州政府の保有拡大を指摘 |

| Bernstein Research | 150 k | 約2,175万円 | 2025年 | ETF需要とマイナー供給減が続くと分析 |

| Mike Novogratz(Galaxy Digital) | 1 M | 約1.45 億円 | 明確な年数示さず—「採用が続けば十年以内」 | ETFで流入する機関マネーが鍵と発言 |

| Bitwise Asset Mgmt. | 200 k〜500 k | 約2,900万〜7,250万円 | 2025年シナリオ | 政府準備金採用案が実現すれば上振れの余地 |

著名ファンドマネージャーのキャシー・ウッド(Cathie Wood)氏率いるアーク・インベストメント・マネジメントは、ビットコイン価格が2030年までに100万ドル(約1億1000万円)を超えると予測しています。

100万ドルまでいくか、という点は不明瞭ですが、概ね著名投資家が長期目線で上目線なのは間違いありません。

以前は個人や一部の先進的企業が中心だった仮想通貨市場に、今や世界最大級の金融機関や各国政府も参入し始めています。

2024年には米国でビットコインの現物ETF(上場投資信託)が初めて承認され、個人が株式のようにビットコインに投資できる環境が整いました。これにより機関投資家の巨額資金が本格的に市場へ流入し、相場のフェーズが一段階変わったとも言われます。

さらに2025年には、アメリカの一部の州(ニューハンプシャー州やアリゾナ州)が州の公的資金の一部をビットコインなど仮想通貨で保有できる法律を可決し、州として公式に仮想通貨を準備金に組み入れる動きも出ました。

世界的にもエルサルバドルをはじめとする国がビットコインを法定通貨化したり、グッチやマイクロソフトなど大手ブランドが仮想通貨決済を受け入れ始めるなど、社会全体で受け入れが進んでいます。

こうした権威ある機関や政府のお墨付きは、市場に安心感とさらなる成長余地を与えています。

世界経済の動向も仮想通貨に追い風です。2023年以降インフレ懸念が高まる中、発行上限があり希少性の高いビットコインは“デジタルゴールド”とも称され、インフレヘッジ資産として再評価されています。

事実、米ドルの信用不安(信用格下げ)によるドル離れの流れもあって、国境を持たないビットコインが代替資産として注目を集めました。また米連邦準備制度理事会(FRB)は2023年まで金融引き締めを続けましたが、2024年には利下げへの転換期待が生まれ、金融緩和による市場への資金流入が仮想通貨を含むリスク資産の追い風となりました。

さらに2024年4月にはビットコインの4回目の半減期(マイニング報酬が半減するイベント)も完了し 、これによってビットコインの新規供給ペースはより減速しました。過去の例では半減期後1~2年で価格上昇のサイクルが訪れており、今回も2025年後半にかけて強気相場(ブルマーケット)の到来を期待する声が多いのです。

実際、2024年4月の半減期以降ビットコイン価格はすでに30%以上上昇しており 、歴史的なパターンに沿った成長を見せています。こうした経済環境の変化が重なり、「2025年は再びビットコインが上昇フェーズに入る年」との予測も出ています 。つまり今は次なる大きな波の序章とも言えるタイミングなのです。

ビットコインのこれまでの歩みを見ると、その成長率はまさに桁違いです。ビットコインが運用開始された2009年当初、価格は1円にも満たないものでした。それが2010年代を通じて上昇を続け、2016年には1BTC=10万円を突破。

そして2021年には一時1BTC=800万円(約7万ドル)近くに達し、現在はそこから調整したものの数百万〜数十万円の価格帯で推移しています。初期からの通算成長率は数百万倍以上ともはや想像もつかないレベルです。

もう少し現実的な期間で見ても、ビットコインのリターンは他の資産を圧倒しています。仮に今から10年前(2015年頃)に100万円を投資していたとしましょう。どれくらい資産が増えていたか、主要な投資対象で比較してみます。

10年前に100万円投資していたら?

| 金(ゴールド) | 約126万円(+26万円) |

| S&P500 | 約250万円(+150万円) |

| Apple株 | 約820万円(+720万円) |

| テスラ株 | 約6,160万円(+6,060万円) |

| ビットコイン | 約2億円(+1億9,000万円以上) |

いかがでしょうか。このようにビットコインのリターンは他のあらゆる資産を凌駕しており、一撃で人生が変わるような大きな利益も決して夢物語ではなかったのです。

もちろん過去の成績が未来を保証するわけではありませんが、仮想通貨にはそれほどの爆発力が秘められていたという事実は押さえておきましょう。

ここで大事なのは、「ビットコインがすごかった」という過去の栄光ではありません。

むしろ注目すべきは、「ビットコインは今なお成長途中であり、将来もさらなる伸びしろが期待できる」という点です。ビットコインは誕生から十数年経ち、既に世間に認知されたとはいえ、法定通貨として定着しているわけでもなく世界人口のごく一部しか保有していません。

中長期的に見れば、ビットコインはまだまだ発展途上であり、今後も価値向上の余地が大いにあると考えられています。そのポテンシャルの大きさは、従来の投資信託や株式とは比較になりません。

さらに、ビットコインだけが仮想通貨ではありません。ビットコインに続いて登場したアルトコイン(ビットコイン以外の仮想通貨)の中にも、驚異的なスピードで価値を高めたものが多数存在します。

例えば、イーサリアム(ETH)やリップル(XRP)、ドージコイン(DOGE)などは過去に数百倍〜数千倍という価格上昇を達成しました。今後も同じように、革新的な技術やユースケースを持つ新たな仮想通貨プロジェクトが現れてくるでしょう。早い段階から情報収集し、有望と思えるものに投資できれば、一発逆転の大きなリターンを得るチャンスはまだ残されているのです。

人気の著書『金持ち父さん 貧乏父さん』を執筆したことなどで知られるロバート・キヨサキ氏による予想が話題に。

ロバート・キヨサキ氏は、「金と銀は神様のお金、仮想通貨は国民のお金、法定通貨は政府のお金」と述べ、万一世界経済が破綻した場合にはビットコインが100万ドル(約1億4,000万円)に達するとの大胆な予測をしています。

なお、以前から発言していた10万ドルの予想はすでに実現済み。

キヨサキ氏によれば、株式・債券市場が大暴落すれば金と銀が急騰し、さらに世界的な経済崩壊の局面ではビットコインが真の価値を発揮して桁外れの高騰を見せるだろう、というのです。

もちろんこれは極端なシナリオではありますが、裏を返せば「ビットコインは有事に強い資産になり得る」という考え方でもあります。

実際、各国の通貨が信用を失った場合の資産避難先として、昔から金(ゴールド)が買われてきました。同様に中央政府から独立したビットコインは、「デジタル黄金」として新時代の安全資産になる可能性を秘めています。

世界的な経済混乱は起きないに越したことはありませんが、万一の備えとしてビットコインを少しでも持っておく価値はあるかもしれません。

BITCOIN to $100k. Saying for years gold&silver GOD’S money. BITCOIN peoples $. Bad news IF stock & bond market crash gold&silver skyrocket. WORSE NEWS IF world economy crashes BC $1 million Gold $ 75K silver to $60k. SAVERS of FAKE US $ F’d. DEBT too high. Mom, Pop & kids in…

— Robert Kiyosaki (@theRealKiyosaki) August 14, 2023

革新的な技術がこれだけ生まれた今、現金というのはものすごくコスパの悪いシステムなのです。

印刷、運搬、ATMの設置・補充・偽札のチェックなど膨大な工程があり、日本では5兆円ほどのコストがかかっていると言われています。

1台のATMを維持管理するだけでも年間30万円かかります。

なぜ定期的に紙幣に描かれる人物を膨大なコストをかけて変えるのか?

人類にとって、やりとりする時間やコストを含めてどれだけ負担になっていることか。

それほどのコストをかけてまで、わざわざ定期的に紙幣のデザイン(肖像画)を変更する必要が本当にあるのでしょうか?

現金をやり取りするために私たちが費やす時間や手間も含めると、従来の現金システムは決して効率的とは言えません。こうした非効率な仕組みは、技術が追いついた今となっては少しずつ見直されて当然とも言えます。

つまり、送金も決済も瞬時に安価で行える仮想通貨やデジタルマネーに置き換わっていくのは必然の流れでしょう。私たちの子や孫の世代が大人になる頃には、「昔は紙のお金なんて使ってたんだね」と笑われる時代が来るかもしれません。

急に資産がゼロになるような事態として考えられるパターンは主に2つあります。

1つ目はレバレッジ取引による強制ロスカットです。証拠金取引で大きなレバレッジをかけていると相場急変時に元本以上の損失を負う恐れがあります。しかし前述のとおり、初心者が現物取引に徹していれば強制ロスカットによる資産消失の心配はありません。

2つ目は取引所の倒産やハッキング被害です。万が一利用中の取引所が破綻したり、不正流出事故で預けたコインが消えてしまったら資産が戻らない可能性があります。ただこちらも、信頼性の高い取引所を選び、資産を複数の取引所に分散しておけばリスクは大きく低減できます。実際、FTX破綻以降は各社とも一層セキュリティを強化していますし、必要以上に恐れる必要はないでしょう。

確かに仮想通貨は24時間休みなく価格が動くため、チャートを見始めると四六時中気になってしまうかもしれません。しかし、それは言い換えると「日本円だって常に変動している」ということでもあります。

円建てで生活していると意識しにくいですが、円の価値も為替レートやインフレ率によって日々変動しているのです。要は考え方次第で、あまり神経質にならず中長期目線で構えることが大切です。むしろ頻繁に値動きをチェックしなくても済むように、無理のない額で投資するのが良いでしょう。

最初の1枚を選ぶなら、やはり**最も代表的なビットコイン(BTC)**がおすすめです。ビットコインは仮想通貨の中でも実績・知名度ともにNo.1であり、情報も手に入りやすいので初心者が始めやすいでしょう。

次に興味があれば、イーサリアム(ETH)やリップル(XRP)といった主要アルトコインにも手を広げてみると良いと思います。最初はみんな手探りですので、いきなりマイナーなコインに挑戦するより、まずは王道どころから少しずつ情報収集しながら経験を積んでいくのが安心です。

仮想通貨は新しい分野なので、どうしても不安や違和感を拭えないという方もいるでしょう。その場合は、無理に始める必要はありません。ご自身で情報を集めて向き合った上で、それでも乗り気になれないなら他の資産運用や貯蓄を頑張れば良いと思います。

大事なのは、自分が納得できる形で資産形成に取り組むことです。ただ、「怪しいかも…」というイメージだけで何もしないままでは現状は変わりませんので、この記事で紹介した事実やデータも踏まえつつ冷静に判断してみてくださいね。

仮想通貨は「どこで開設するか」「どのように購入するか」がかなり重要で少しだけ分かりづらいです。こちらの記事で開設しているのでご覧ください

Coincheckが選ばれる理由

\ 国内ダウンロード数No.1 /

Bybitが選ばれる理由

\ 最大30,000 USDT(約400万円相当)をGET /

仮想通貨は今まさに新たな金融革命の中心にあります。ビットコイン誕生から十数年、紆余曲折を経て市民権を得つつある中で、「今始める」ことには大きな意味とメリットがあるといえます。市場拡大の追い風、機関や政府のお墨付き、技術革新と社会受容、どれをとっても数年前より好条件が揃っています。

一方で、リスクを理解しないまま飛び込むのは危険です。本記事で述べたように、リスクと上手に付き合いながら賢く投資することが何より重要です。幸い情報やツールは豊富にありますから、それらを活用して「攻めと守りのバランス」を取り、健全に仮想通貨と向き合ってください。

最後に強調したいのは、仮想通貨はまだまだ進化の途中であり、今からでも全く遅くないということです。むしろチャンスはこれから本格化する可能性すらあります。「やらずに後悔するより、やってみて学ぶ」姿勢で、小さな一歩を踏み出してみませんか?その一歩が、5年後10年後の大きな資産形成や新たなチャンスにつながるかもしれません。

あなたもぜひ正しい知識を持ってこの波に乗り、仮想通貨という新時代の資産形成を楽しんでみてください。まだスタートは間に合います。未来の自分のために、今できる行動を始めましょう。きっとその決断は、これからの金融トレンドにおいて大きな財産になるはずです。

エル今回の内容が仮想通貨と向き合うきっかけになれば嬉しく思います。まずは取引所を開設するところからスタート!

スマホで簡単にできるので、以下の記事も参考にしながらやってみてくださいね!

Coincheckが選ばれる理由

\ 国内ダウンロード数No.1 /